Was für den Bitcoin-Anleger die Deflation ist, ist für den Banker die Inflation: die notwendige Folge guter Währungspolitik. So schreibt die EZB auf ihrer Website, dass sie vor allem an Preisstabilität interessiert sei.

Während Bitcoin-Anleger an einer besonders starken Deflation interessiert sind („to the moon“), ist die EZB an einer schwachen Inflation interessiert. Laut EZB meint „schwach“ dabei größer als gar keine Inflation und kleiner als 2%. Deflation wird als generell negativ betrachtet, da es die Steuermöglichkeiten von Geldpolitik untergrabe. Das bedeutet, dass sich die EZB ein Szenario wünscht, in dem es reicht, dass sie den Geldhahn aufdreht sobald die Nachfrage etwas herunter dimmert. Jedenfalls solange dies die Nachfrage wieder neu befeuert.

Was ist Inflation?

Inflation zu verstehen ist einfach, allerdings ist es schwierig und intransparent die Inflation des Euros zu berechnen. Prinzipiell bedeutet Inflation Ausweitung der Geldmenge bei gleichbleibenden Wert der Geldmenge.

Als einfaches Beispiel soll hier eine goldgedeckte Währung dienen: Nehmen wir an ich hätte einen Gramm Gold und würde 10 Goldschilling ausgeben. Ein jeder dieser Goldschillinge würde den Besitzer dazu berechtigen, auf ein Zehntel meines Gramms Gold Anspruch zu erheben. Nehmen wir weiters an, meine Goldschillinge würden reißenden Absatz finden, also würde ich nächstes Jahr entscheiden einen weiteren Goldschilling auszugeben. Plötzlich gäbe es nicht mehr 10 Stück sondern 11 Stück. Jetzt wäre jeder Besitzer dazu berechtigt mit jedem Goldschilling den elften Teil des Gramms Gold zu beanspruchen. Die Ausweitung der Geldmenge ist ebenso eindeutig wie der Wertverlust des einzelnen Goldschillings.

Im Falle des Euros wird das ganze komplizierter. Denn plötzlich gibt es keinen Klumpen Gold an dem ich den Wert der Geldmenge festmache, sondern… Ja, an was eigentlich? In einer nicht repräsentativen Umfrage in meinem Bekantenkreis habe ich vor allem eines zu hören bekommen: das Vertrauen in die Wirtschaft des Euro-Raums.

Diese Beschreibung klingt toll. Jeder kann sich etwas unter „Wirtschaft“ und „Euro-Raum“ vorstellen. „Vertrauen“ ist ebenso klar. Wenn ich denke, dass die Deutsche Gewerkschaft einen zu hohen Lohn erstreitet, dann wird die Aktiengesellschaften der Stahlindustrie weniger Aktienzeichner finden, dann ist es nur logisch, dass die Kredite teurer werden, da nun die Kostendeckung der Betriebe geringer wird, damit auch das Vertrauen in deren Performance und damit das Vertrauen in die Volkswirtschaften der EU. Es sei denn, der Gewerkschaftsführer, als ein beinharter Hund von Verhandler bekannt, war schwächer als erwartet. Gerade am Verhandlungstag lit er unter eine Gastroenteritis. Dies zwang ihn ständig auf das WC zu verschwinden. Bei jedem Klogang musste er 400m bis zur Tür überwinden, weshalb er die Verhandlungen notgedrungen so kurz wie möglich halten musste. Da der Markt die hohen Lohnsteigerungen schon eingepreist hatte, reagierte dieser mit überschwänglichen Optimismus und gesteigertem Vertrauen in die Volkswirtschaften der EU.

Kurz gesagt: Es kann rauf gehen, aber auch runter gehen.

Was ist Inflation in der EU?

Die EZB ist voll mit studierten Volksökonomen und Juristen. Das sind keine dummen Leute. Eines sollte man sich in seiner Hybris als Verdiener in der Mittelschicht und Kryptoanleger immer wieder in Erinnerung rufen: Das ist die intellektuelle Geld-Elite. Diese Leute haben eine Top-Ausbildung, viel Ahnung in ihrem Gebiet und ein ordentliches Einkommen um das zu beweisen.

Dementsprechend fällt auch denen auf, dass obige Definition nicht dazu taugt jemanden zu überzeugen der sich dafür interessiert und mehr als 5 Minuten in die Recherche investiert.

Die Grundidee der Inflationsberechnung ist wieder simpel: Es wird eine Liste von Produkten samt deren Preise geführt. Jedes Jahr sieht man sich die Liste an und erstellt eine neue Liste mit den aktualisierten Preisen. Die Basis für die Inflation ist nun der Preisunterschied zwischen den Produkten des letzten Jahres und des aktuellen Jahres.

Allerdings soltle man eines nicht vergessen: Man kauft ja nicht ständig Fernseher und Autos, dafür häufig Brot und Zahnpasta. Sollte also wirklich die Unterhaltungselektronik genauso viel gelten wie meine Frühstückssemmeln?

Der Hausverstand und die EZB sind sich da einig und gewichten die einzelnen Preise. Damit sind deren Preisänderungen ungleich einflussreich auf das Ergebnis. Würde die Liste der Produkte, der sgn. Warenkorb, immer gleich bleiben, hätte man es mit einem Laspeyres-Preisindex zu tun. Der Warenkorb der EZB wird allerdings ständig angepasst.

Die Ergebnisliste der Berechnungen nennt die EZB den „Harmonised Index of Consumer Prices“.

Wo kommt die Inflation her?

Doch warum passen sich Preise ständig an? Kurz gesagt, weil sich die Zeiten ändern und mit den Zeiten Nachfrage und Angebot. Manche Produkte werden erfunden, andere erhalten günstigere Produktionsverfahren und wieder andere werden viel teurer weil Nashörner plötzlich unter Naturschutz stehen oder andere Regulierungen erlassen wurden. Diese Preisbewegungen sind keine Inflation. Sie sind natürliche Bewegungen in einem Markt. Allerdings gefällt das nicht jedem. So hat ein sehr bekannter und einflussreicher Ökonom namens John Maynard Keynes die ökonomische Schule des „Keynesiasmus“ geprägt. Keynes grauste es vor der Vorstellung, dass ein Markt nicht jeden Menschen beschäftigte und zimmerte in seinem Buch Allgemeine Theorie der Beschäftigung, des Zinses und Geldes(PL) die Theorie, dass ein Staat die Nachfrage mit Ausgaben – zur Not auch Schulden – beleben müsste, um den Geldkreislauf in der Gesellschaft nicht abreißen zu lassen.

Die Idee des wirtschaftlichen Perpetuum Mobile. Wenn man nur einen Euro hineinstecken würde, auch wenn dieser geliehen wäre, würde die dadurch angeheizte Wirtschaft schon für Wirtschaftswachstum und damit mehr Wohlstand sorgen. Die Rendite der gewachsenen Wirtschaft würden dann die Schulden übersteigen und dafür sorgen, dass man noch mehr investieren könnte.

Ähnlich wie die verschiedensten gebauten Perpetuum Mobiles, sieht das auf den ersten Blick logisch aus. Doch die Welt ist weder physikalisch noch wirtschaftlich reibungsfrei. Geld geht in ineffizienten Bürokratien (nicht nur staatlichen!), fehlschlagenden Unternehmungen, Betrieben in „Steuerparadiesen“ oder einfach in Korruption verloren. Nicht jeder Euro der investiert wird kommmt zurück, und schon gar nicht bringt jeder Freunde mit.

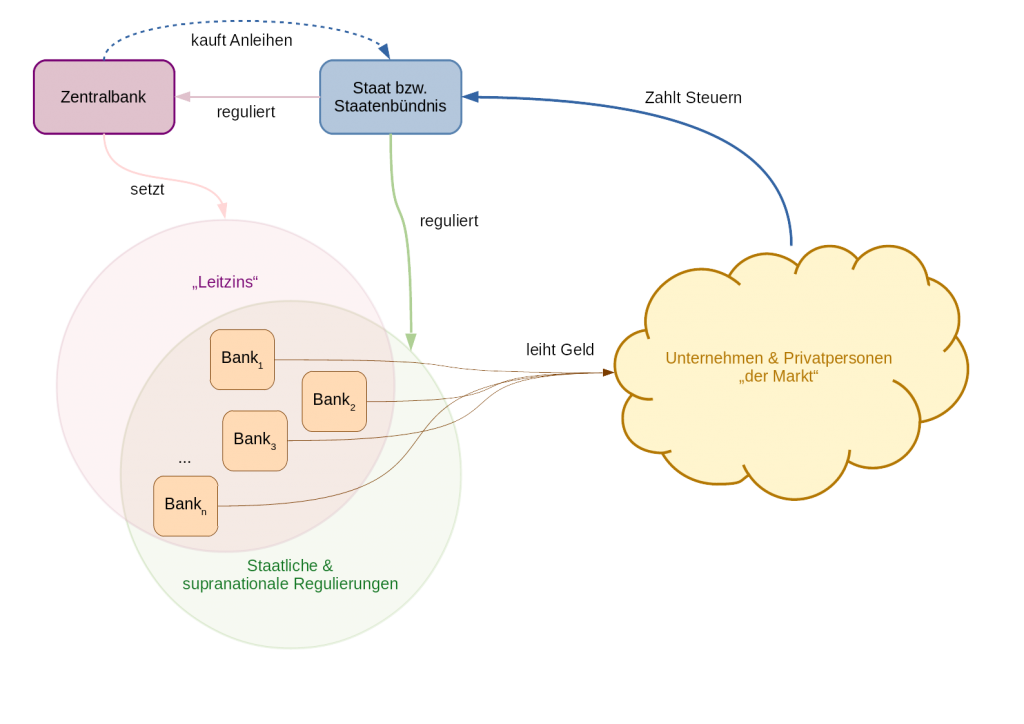

Dieser kleine Seitenhieb sei mir verziehen – auch dass ich jetzt drei Absätze die Frage vermieden habe wo die Inflation herkommt. Staaten die investieren wollen, müssen sich häufig Geld leihen. Dieses Geld stammt von Banken die ihrerseits auch über ein gewisses Vermögen verfügen müssen. Doch während ich nicht einfach jemandem einen Fünfer zustecken kann wenn ich nur drei Euro einstecken habe, können das Banken sehr wohl. Das so genannte Fractional-Reserve Banking, zu Zeiten der Renaissance erfunden, folgt einem simplen Prinzip:

- Ich verborge kein Geld, sondern Versprechen Geld auszuzahlen

- Ich verborge mehr Versprechen Geld auszuzahlen, als ich Geld im Tresor habe

Diese Entwicklung war dem praktischen Denken der Kaufleute geschuldet. So war der erste Schritt zu erkennen, dass es einfacher war Schuldscheine anstatt Gold zu transportieren. Als den Kaufleuten auffiel, dass die Leute auch außerhalb des eigentlichen Handelsgeschäft damit handelten, anstatt sie einzulösen, war klar, dass die Gläubiger niemals alle auf einmal ihre Schuldscheine einlösen kommen würden. Findige Geschäftsmänner fingen dann an mehr dieser Schuldscheine auszugeben als sie auf einmal bedienen können würden. Solange der Cash-Flow stimmte funktioniert das auch gut. Deshalb spricht man im Deutschen auch von einer „Mindestreserve“. Sie bedient nur das Mindestmaß an Nachfrage.

Das gleiche Prinzip wenden heute noch Banken an. Allerdings unter dem strengen Argusauge des Staates der dies reguliert. So sieht zB. Österreich eine Mindestreserve von 1% vor. Allerdings nicht täglich fällig sondern im Durchschnitt über einen längeren Zeitraum.

Als einfaches Rechenbeispiel kann man also annehmen, dass ich im Lotto gewinne und nach dem ich ordentlich prasse die verbleibenden 1.000€ auf die Bank trage und in einer nicht täglich fälligen Sparform veranlage. Die Bank könnte dann im Gegenzug 100.000€ verleihen, die mit meinem Ersparten von 1.000€ mindest-gesichert wäre. So rasch wären 99.000€ in den Geldkreislauf dazu gekommen. Natürlich möchte die Bank aber auch etwas an dem Kredit verdienen und schlägt Zinsen auf. So würde der Kreditnehmer schlussendlich 148.324€ zurückgezahlt haben. Wenn die Bank dieses Geld zurückgezahlt bekommt, kann sie mit dieser Einlage wieder insgesamt 14.832.400€ verleihen.

Natürlich ist das in der Praxis nicht ganz so einfach. Es ist sehr streng reguliert und festgelegt wer wem zu welchen Konditionen Geld leihen kann. Aber das Grundprinzip beschränkt sich auf zwei Stellschrauben:

- Leitzins

- Vorgeschriebene Mindestreserve

Die Gesetzgebenden Organe des Staats oder der EU, zB. das Parlament, sind dazu in der Lage mit Regulierungen festzuschreiben – Wer zu welchen Bedingungen Geld geliehen bekommt – Wie hoch die Mindestreserve der Banken sein muss

Die Zentralbanken geben wiederum vor, wie hoch der Kreditzins maximal sein darf mit dem sgn. „Leitzins“. Dadurch ergibt sich ein Tandem aus politischer Kontrolle die dafür sorgen soll, dass sich die Geldmenge nicht unkontrolliert vermehrt und dass sie der Wirtschaft und dem Lohn beziehenden Bürger nutzt. Daraus ergibt sich ein Kreislauf der von den politischen Organen, über die Bereichsbanken in die Wirtschaft fließt und von dort über Steuern wieder zurück an den Staat. Inflation ist dann der Effekt der dadurch befeuerten Nachfrage im Zusammenspiel mit der erhöhten Geldmenge im Markt.

Ein wichtiger Punkt, der mir erst bei der Lektüre des Buches Wirtschaft wirklich verstehen – Eine Einführung in die Österreichische Schule der Ökonomie(PL) bewusst geworden ist, ist, dass die Inflation nicht jeden zur gleichen Zeit trifft. Der erste der sein Geld ausgibt, tut dies noch zu den alten Bedingungen bevor die Unternehmen auf die erhöhte Nachfrage reagieren. Das bedeutet, dass die Institute und Organisationen die möglichst weit am Anfang des Kreislaufs stehen ungleich mehr von der Inflation profitieren.

Das Steuerruder – wirkt Inflation?

In klarer Sprache bedeutet das, dass wir Leute wählen die dann wiederum Regeln machen, die beschreiben wie man aus Luft Geld schöpft. Mit dieser Art des Mindestreserve-Bankings in Staatenhand wurde tatsächlich der Stein der Weisen gefunden. Doch funktioniert das ganze auch? Ich habe mir das ganze selbst ausgerechnet mit den öffentlich verfügbaren Daten der Statistik Austria. Da vor allem mit den Einkommensstatistiken und den Verbraucherpreisindizen (wo man die Inflation findet).

Die Methode war simpel: Ich rechne mir aus wie die Medianeinkommen steigen und stelle dass der Inflation gegenüber. Dafür habe ich 100 Kaufkraft-Euro hergenommen, die Inflation prozentuell abgezogen und das gestiegene Gehalt prozentuell aufgerechnet um zu sehen wie sich das verändert:

| Jahr | Medianeinkommen (€) | Lohnsteigerung (%) | Inflation (%) | Kaufkraft |

|---|---|---|---|---|

| 1998 | 14,686.00 | 0.73 | 0.80 | 99.92 |

| 1999 | 14,929.00 | 1.63 | 2.00 | 99.52 |

| 2000 | 15,399.00 | 3.05 | 2.30 | 100.20 |

| 2001 | 15,530.00 | 0.84 | 1.70 | 99.32 |

| 2002 | 15,706.00 | 1.12 | 1.30 | 99.13 |

| 2003 | 15,863.00 | 0.99 | 2.00 | 98.11 |

| 2004 | 16,131.00 | 1.66 | 2.10 | 97.65 |

| 2005 | 16,631.00 | 3.01 | 1.70 | 98.87 |

| 2006 | 16,918.00 | 1.70 | 2.20 | 98.34 |

| 2007 | 17,376.00 | 2.64 | 3.20 | 97.70 |

| 2008 | 17,756.00 | 2.14 | 0.40 | 99.39 |

| 2009 | 18,333.00 | 3.15 | 1.70 | 100.78 |

| 2010 | 18,366.00 | 0.18 | 3.60 | 97.32 |

| 2011 | 18,529.00 | 0.88 | 2.60 | 95.63 |

| 2012 | 18,842.00 | 1.66 | 2.10 | 95.17 |

| 2013 | 19,057.00 | 1.13 | 1.50 | 94.80 |

| 2014 | 19,344.00 | 1.48 | 0.80 | 95.44 |

| 2015 | 19,558.00 | 1.09 | 0.90 | 95.62 |

| 2016 | 20,543.00 | 4.79 | 2.10 | 98.10 |

Wie die Zahlen zeigen ist der Gehalt des Durchschnittsverdieners geringfügig geschrumpft in den letzten Jahren.

Ist Inflation gut?

Die Zahlen zeigen eine minimale Schrumpfung des Gehalts der Durchschnitsverdiener. Auf das Medianeinkommen gesehen, verliert der Arbeitnehmer mit seinem Gehalt von 20,543€ umgerechnet und aufgerundet 411€ (in Kaufkraft von 2016).

Das klingt schon bitter, allerdings auf das Monat gerechnet sind das „nur“ 34€. Ist das nicht ein toller und mehr als gerechtfertigter Preis für eine brummende Wirtschaft?

Ich muss ehrlich zugeben, ich traue den Zahlen nicht so ganz. Ich habe das Gefühl, dass hier ein wenig mit dem Warenkorb getrickst wurde um die Inflation kleiner rechnen zu können als sie in der Geldbörse tatsächlich aufschlägt. Beweisen kann ich’s allerdings nicht, weshalb ich dich, lieben Leser, dazu auffordere das mit einer ordentlichen Priese Skepsis zu bedenken. Jedoch halte ich es für katastrophal, dass sich die Waren im Warenkorb intransparent ändern und es sehr schwer ist, die „harmonisierten“ Preise mit denen im Supermarkt zu vergleichen.

Davon abgesehen ignoriert dies eine viel dramatischere Entwicklung: Einen Investitionsdruck der vor allem den kleinen Sparern auf die Füße fällt. Viele Anlagenformen stehen nur „erfahrenen“ Investoren und dem entsprechenden Geld zur Verfügung. Kaum jemand der mit dem Medianeinkommen nach Hause geht, stehen 100,000€ oder mehr zur Verfügung. Dennoch sollte auch Hinz und Kunz ein Finanzprodukt finden, dass die Inflation „schlägt“ um zu verhindern, dass das Realvermögen schrumpft.

Dass dies auch seine Tücken hat, habe ich herausgefunden als ich die Versprechungen eines Versicherungsvertreters nachgerechnet habe. (Siehe auch hier Insurance Check). Dementsprechend drückt die Inflation automatisch Sparer in Risikoklassen die sie sonst nicht interessiert hätten, oder entwertet das Geld einfach bei gleichbleibender Summe.

Das ist es, was die meisten Krypto-Enthusiasten an Inflation nicht leiden können!

Ist Geldpolitik wirksam?

Wie oben gesehen, zeigen die Zahlen, dass die EZB und die EU sowie alle involvierten gute Arbeiten. Zumindestens wenn man Preisstabilität als „gut“ ansieht. Allerdings befürchten sehr viel involvierte Personen, dass die Klinge mit der Staaten und EZB die Wirtschaft in „Schach halten“ langsam stumpf wird. So wird im Draghi-Memorandum darauf hingewiesen, dass die Kritiker die mehr bei Hayek als Keynes zuhause sind, vl. doch nicht ganz falsch liegen. So lässt sich die Kritik im Draghi-Memorandum so zusammenfassen:

- Die Niedrigzinsen sollten sich symmetrisch zur Inflation bewegen – tun sie aber nicht

- Billige Kredite erlauben es schwachen Unternehmen zu überleben (was defakto zu Blasenbildung führt)

- Die ständige und lang andauernde Intervention führt zu einer Interventionsspirale die nicht durchbrochen werden kann.

Wenn also Keynes Waffen nicht mehr Zünden, auf wessen Feuerwerk sollte man dann setzen?

Kryptowährungen als Konkurrenz

Der Vorhang geht auf. Hayek betritt die Bühne. Hayek, einer der bekanntesten Namen der Österreichischen Schule der Ökonomie, war zu Lebzeiten guter Freund und wortgewaltiger Kritiker von Keynes. So überrascht es nicht, dass er auch als wortgewaltiger Kritiker und Prophet der oben beschriebenen Interventionsspirale, das staatliche Geld mit privatem Geld ersetzen wollte. So veröffentlichte er 1974 das Buch Denationalisation of Money und führte die Problempunkte, die so auch im Draghi-Memorandum angeschnitten werden, auf. Rahim Taghizadegan, seines Zeichens Vertreter der Österreichischen Schule und Bitcoin-Investor der frühen Stunde, hat dazu auch einen etwas kürzeren Kommentar im schweizer Finanz und Wirtschaft – Libra und der Währungswettbewerb geschrieben.

Egal ob Stable-Coin oder deflationäre Währung wie Bitcoin und Monero, sobald Menschen eine Alternative haben zu dem zentral ausgegebenen Schwundgeld, wird eben diese Schwindsucht der Finanzindustrie automatisch in Frage gestellt. Dadurch ergibt sich auch die Chance, dass alleine durch den neu aufkommenden Marktdruck Sparen und Investition ohne Kredit eine Option wird.

In diesem Sinne sind Kryptowährungen, selbst unternehmensabhängige wie Libra, ein guter Weg um den Banksystem Impulse zur Änderung zu geben.

Die mit (PL) gekennzeichnet Links sind sgn. Partnerlinks. Wenn du nach einem Klick auf das Produkt dieses über Amazon kaufst, bekomme ich eine kleine Kommission als Vermittler. Das Produkt wird nicht teurer für dich dadurch.

Join the conversation

[…] Artikel über Inflation und Währungswettbewerb, https://www.blockchain-investment.at/geldpolitik-inflation-und-kryptowaehrungen/ […]